Ekonomik İşbirliği ve Kalkınma Örgütü (OECD), 2025 yılının ilk küresel ekonomik görünüm raporunu yayımladı. “Belirsizlikte Yol Almak (Steering through Uncertainty)” temasıyla çıkan bu raporda yer alan önemli değerlendirmeleri paylaşıyoruz.

Dünyanın bütününü ilgilendiren önemli konulardaki hızlı haber akışlarının etkisiyle fırtınalı günlerden geçtiğimiz bugünlerde geleceğe yönelik tahmin yapabilmek de güçleşiyor. OECD’nin makro değerlendirmelerini ve projeksiyonlarını yansıtan Ekonomik Görünüm Raporu (Economic Outlook, Interim Report) da böyle bir döneme denk geldi. Bu seride -Aralık 2024’ten sonra- 2025 yılının ilk küresel görünüm raporu olan söz konusu doküman 17 Mart’ta yayımlandı. Kapak sayfasında “dalgalı denizde yol almaya çalışan gemi” metaforu üzerinden bir görsele yer verilen raporun teması da “Belirsizlikte Yol Almak (Steering through Uncertainty)” olarak belirlendi.

Şu hususu vurgulamak gerekir ki küresel ekonomik göstergelerin gidişatını değiştirecek pek çok politika kararının art arda açıklandığı böylesine sert bir konjonktürde makro tahminlerin de uzun süreli geçerliliğini sorgulamak gerekiyor. Bu şerhi düşerek, -ortaya konulan kısıtlı varsayımların göz önünde bulundurulması suretiyle- kendi projeksiyonlarımıza girdi sağlamaları ve önümüze ışık tutmaları adına bu tür uluslararası raporları kayda geçirmenin önemli olduğunu düşünüyoruz.

Bu çerçevede, OECD’nin ilgili raporundan çıkardığımız önemli değerlendirmeleri aşağıda -kendi oluşturduğumuz başlıklar altında- paylaşıyoruz. Rapordaki değerlendirmelerin daha iyi anlaşılabilmesi adına bazı kısımlarda -özellikle parantez içi cümlelerle- birtakım eklemeler yaptığımızı da belirtmek istiyoruz. Bugünün bilgi akışını etkin biçimde yönetebilmeniz ve yarınınızı aydınlık kılabilmeniz dileğiyle, faydalı okumalar diliyoruz.

ÖZETLE…

OECD, bugünün ruhunu yansıtabilmek adına “dalgalı denizde yol almaya çalışan bir gemi”yi kapak fotoğrafı olarak kullandığı Ekonomik Görünüm Raporu’nda (Economic Outlook, Interim Report), tema olarak da “Belirsizlikte Yol Almak (Steering through Uncertainty)” başlığını kullanmayı tercih etmiştir.

Raporda; dünya ekonomik büyümesinin -Amerika Birleşik Devletleri (ABD) ile birkaç önemli gelişmekte olan ülkede gerçekleşen güçlü büyümenin de desteğiyle- 2024 yılında güçlü şekilde direnç gösterdiği, fakat son döneme ilişkin elde edilen göstergelerin büyüme beklentilerinde yavaşlamaya işaret ettiği belirtilmektedir. Bu bağlamda; 2025 yılına ilişkin büyüme tahminleri, geçen yılın Aralık ayında yayımlanan rapordaki tahminlere kıyasla, hem dünya hem ülkeler bazında genel olarak aşağıya çekilmiştir.

Önümüzdeki döneme yönelik olarak raporda ifade edilen negatif ve pozitif senaryolar şöyledir: Negatif tarafta, küresel ekonominin daha fazla parçalanması ile birlikte ticaret engellerindeki daha yüksek ve yaygın artışlar küresel büyümeyi olumsuz etkileyebilecek ve enflasyonu artırabilecektir. Beklentilerin üzerinde enflasyon oranları ise para politikasını daha kısıtlayıcı olma yönünde tetikleyebilecek ve finansal piyasalarda yıkıcı nitelikte fiyat revizyonlarına yol açabilecektir. Pozitif tarafta; daha istikrarlı bir politik ortam oluşması ile birlikte belirsizlikler azalabilecek, uluslararası ticaretteki mevcut tarifeleri düşürmeye dönük anlaşmalar ve daha iddialı yapısal politika uygulamaları sayesinde dünya ekonomik büyümesi güçlenebilecektir.

Raporda ayrıca, mevcut koşullar ve önümüzdeki döneme yönelik tahminler çerçevesinde birtakım politika gereksinimlerinin ortaya çıktığı belirtilmektedir: (i) Merkez bankaları, artan belirsizlikler ile ticaret maliyetlerindeki potansiyel artışların ücretler ve fiyatlar üzerinde oluşturması muhtemel baskılara karşı daha dikkatli olmalıdır. (ii) Borç yükünün sürdürülebilirliğini sağlamak, gelecek şoklara karşı tedbir geliştirme kapasitesini korumak, mevcut ve gelecek harcama baskılarına yönelik rezerv oluşturmak adına hükûmetlerin mali disiplini öncelemeleri gerekmektedir. (iii) Hükûmetlerin, ticari konulardaki bireysel endişelerine küresel ticaret sistemi içerisinde birlikte hareket etmek suretiyle çözüm bulmaları önerilmektedir. (iv) Yapay zekâ teknolojilerindeki yayılmanın verimlilik üzerinde pozitif etki oluşturacağından hareketle hükûmetler; yüksek hızlı dijital altyapıların erişilebilirliğini temin ederek, piyasalarda açık ve rekabetçi yapıları koruyarak ve çalışanlara beceri setlerini geliştirmeleri için imkânlar sunarak; yapay zekânın yayılım sürecine destek olabileceklerdir.

Bu rapor, ara dönem raporu olması sebebiyle, ülkeler bazında geniş değerlendirmelere yer vermemiştir. Konu bazlı değerlendirmeler yapılırken ülke grupları içerisinde Türkiye’ye de atıf yapılmakla birlikte, Türkiye’ye özel bir değerlendirmede bulunulmamıştır. (Türkiye ekonomisine yönelik atıflar, notumuzun son bölümünde ayrıca yer almaktadır.)

KÜRESEL BÜYÜMENİN 2024 YILI HİKÂYESİNE VE 2025 YILI BEKLENTİLERİNE DAİR…

Küresel ekonomi, 2024 yılında dirençli bir görünüm sergileyerek %3,2 oranında büyüme kaydetmiştir. Reel gelirlerdeki güçlü artış ve gerileyen faiz oranları küresel büyümeyi destekleyici faktörler olurken; bazı bölgelerde zayıflayan kamu harcamaları, durgunlaşan tüketici güveni ve istikrarsız dış talep eğilimi büyüme oranını aşağı çeken faktörler olmuştur. ABD ekonomisinde iç talep büyümesi 2024 yılının sonuna kadar sağlam bir hızla devam ederken, Avro Bölgesi ekonomisindeki büyüme -ihracattaki düşüş sebebiyle yılın son çeyreğinde Almanya ve Fransa’da yaşanan daralmalara rağmen- genel olarak istikrarlı bir seyir izlemiştir. Gelişmekte olan ekonomiler birbirinden farklı büyüme eğilimleri kaydetmekle birlikte, pek çok ülkede özellikle dördüncü çeyrekte güçlü performanslar gözlenmiştir. Brezilya ve Hindistan büyümeleri güçlü seyrini sürdürürken, hükûmetin teşvikleriyle desteklenen özel tüketim ile hızlı ihracat artışı sayesinde Çin’in büyümesi de iyileşmiştir. 2025 yılının ilk çeyreğine bakıldığında ise açıklanan ekonomik göstergeler, küresel ekonomik büyümede bir miktar yavaşlama işaretleri olduğunu göstermektedir.

Küresel ticaret büyümesi, son çeyrekteki hafif yavaşlamaya karşın, 2024 yılının genelinde toparlanma göstermiştir. ABD özelinde ise 2025 yılının Ocak ayında mal ithalatı dikkate değer bir artış kaydetmiştir. Son dönemde ticaret eğilimlerinin, yoğun dönemlerdeki sevkiyat imkânlarının sıkılaşması ve uzun nakliyat süreleri ile gümrük tarifelerinin uygulanması ihtimali gibi risklerin yönetilmesi gerekliliğinden etkilendiği; böylece bir çok durumda ticaretin öne çekildiği söylenebilecektir. Nitekim bu rapor açıklanmadan önceki birkaç ay içerisinde (ABD’de yeni yönetimin göreve başlamasından sonraki dönem kast ediliyor.) ülkeler tarafından karşılıklı gümrük tarifelerinin açıklanmasıyla birlikte uluslararası ticaret politikasındaki belirsizlik gitgide artmaya başlamıştır.

Ülkelerin açıkladığı karşılıklı gümrük tarifelerinin yürürlüğe girerek kalıcılık kazanması durumunda; -bir taraftan- söz konusu tarifeleri uygulayan hükûmetlerin vergi gelirlerinin artması beklenecek olsa da -diğer taraftan- küresel ekonomik aktivite, faaliyet gelirleri ve dolayısıyla hükûmetlerin düzenli vergi gelirleri üzerinde olumsuz etkiler ortaya çıkacaktır. Bu tür tarifeler aynı zamanda hane halkı ve işletmeler nezdinde ithalata konu nihai mallar ile ara malların fiyatlarının yükselmesine yol açacaktır. Bu kapsamda pozitif senaryo, uluslararası ticaretteki gerilimleri düşürecek bir anlaşmanın belirsizlikleri azaltmak suretiyle büyüme beklentilerini iyileştirmesi olacaktır.

Birçok ülkede enflasyonist baskıların genel olarak devam ettiği gözlenmektedir. Manşet enflasyon oranı gittikçe daha fazla ülkede yeniden yükselişe geçmiştir. Hizmet sektörü enflasyonu yüksek seviyelerdeki seyrini sürdürürken, üretim mallarındaki enflasyon oranı da son dönemde yukarı yönlü harekete geçmiştir. Diğer taraftan, aşağı yönlü etki oluşturma potansiyeli açısından, petrol fiyatlarının son dönemde bir miktar gerilediği görülmektedir.

Küresel finansal koşullar, 2024 yılının sonlarından bu yana bir miktar sıkılaşmış, piyasa volatilitesi artmaya başlamıştır. Avrupa tarafında, savunma ve altyapı sektörlerine yönelik ilave harcama planlarının açıklanmasının ardından, 10 yıllık devlet tahvillerinin faizleri yükselmiştir. ABD’de ise tahvil faizleri, Ocak ayının ortalarından itibaren geri çekilerek, 2024 yılının son aylarındaki artış eğilimini tersine çevirmiştir. Mevcut göstergeler; ABD tahvil faizlerindeki son hareketin, enflasyon beklentilerindeki gerilemeden ziyade, ekonomik büyümenin yavaşlamasıyla birlikte reel faizlerde gerçekleşen düşüşten kaynakladığına işaret etmektedir. ABD doları da 2024 yılının son çeyreğindeki değer artışlarını takiben 2025 yılında diğer para birimleri karşısında değer kaybetmiş ve beraberinde gelişmekte olan piyasalarda finansal koşulların sıkılaşmasına yol açmıştır. (Finansal piyasalarda rapor gününe kadar ciddi bir stres gözlemlenmediği ifade edilmektedir.)

PROJEKSİYONLAR DÜNYA EKONOMİSİNİ HANGİ İSTİKAMETE GÖTÜRÜYOR?

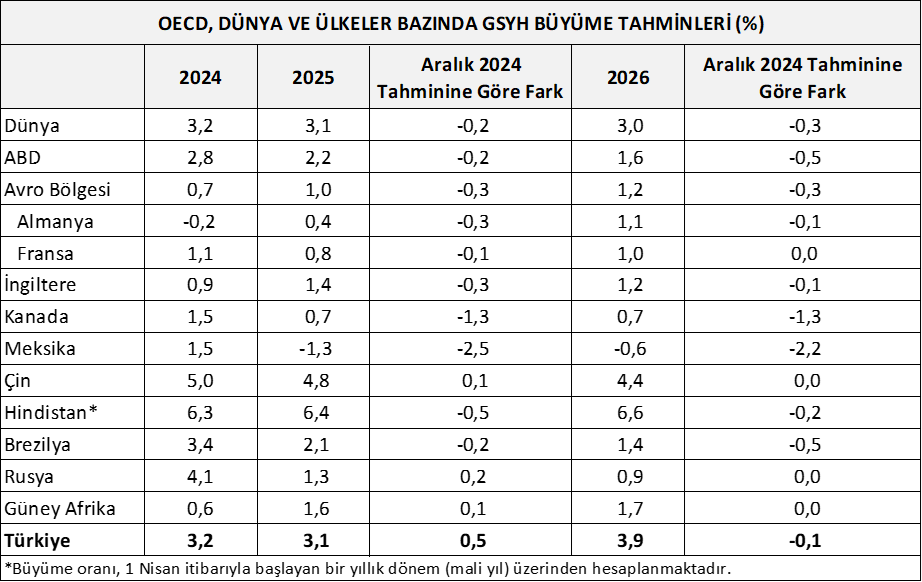

2024 yılında %3,2 büyüme kaydeden dünya ekonomisinin, 2025 ve 2026 yıllarında sırasıyla %3,1 ve %3,0 büyümesi beklenmektedir. (Aralık 2024’te yayımlanan rapordaki projeksiyonlar aşağı yönlü revize edilmiştir.) Ülkelerin açıkladıkları yeni gümrük tarifeleri ile birlikte politik ve jeopolitik belirsizliklerdeki artışın, özellikle işletme yatırımları ve ticaret üzerinde baskı oluşturacağı öngörülmektedir. Artan ticaret maliyetlerinin nihai mal fiyatlarına kademeli olarak yansıması, böylece çoğu ülkede fiyatlar üzerindeki yukarı yönlü baskıyı artırması ve para politikalarını birkaç ay önceki öngörülere kıyasla daha uzun süre kısıtlamaya yöneltmesi beklenmektedir.

Gelişmiş ve gelişmekte olan ülkelere ilişkin büyüme tahminleri arasında birtakım farklılıklar gözlenmektedir. ABD ekonomisindeki büyümenin, 2024 yılında %2,8 iken, 2025 yılında %2,2’ye ve 2026 yılında %1,6’ya gerileyeceği öngörülmektedir. ABD’nin tarife açıklamalarına ilk hedef olan Kanada ve Meksika ekonomilerinde büyüme oranlarının 2025 yılında sert şekilde düşmesi beklenmektedir. Büyüme performansı açısından hâlihazırda zor dönemlerden geçmiş olan Avro Bölgesi’nde, büyüme oranının 2025 ve 2026 yıllarında genel olarak bir miktar toparlayacağı tahmin edilmektedir. (Bölge genelinde 2024 yılı büyümesi %0,7 iken, 2025 ve 2026 yıllarına ilişkin büyüme tahminleri %1,0 ve %1,2’dir.) Bu pozitifliğe karşın iki negatif hususu da belirtmek gerekmektedir: Hem Avro Bölgesi geneli hem Almanya ve Fransa için 2025 yılı büyüme tahminleri Aralık 2024 tahminlerine kıyasla aşağıya çekilmiş durumdadır; Almanya ekonomisinin 2025 yılında önceki yıla göre daha fazla, Fransa ekonomisinin ise daha düşük büyüme kaydetmesi beklenmektedir. Gelişmekte olan ülkeler tarafına bakıldığında; 2024 yılında sırasıyla %5,0 ve %6,3 büyüme kaydeden Çin ve Hindistan ekonomilerinin, 2025 yılında % 4,8 ve %6,4 büyüyecekleri öngörülmektedir.

Dünya ekonomisi ile bazı gelişmiş ve gelişmekte olan ekonomilere ilişkin büyüme projeksiyonları aşağıda yer alan tabloda gösterilmektedir.

DÜNYA EKONOMİSİNİN ÖNÜNDEKİ RİSKLER VE ZORLUKLAR…

Jeopolitik ve politik belirsizliklerin yüksek seviyede olması, temel projeksiyonlar üzerinde önemli riskleri beraberinde getirmektedir. Ticaret politikalarının seyrine ilişkin öngörüde bulunmak zor gözükmektedir; fakat uluslararası ticarete yönelik engeller artarak yaygınlaşırsa ve küresel ekonomik yapıda daha geniş çaplı ayrışmalar ortaya çıkarsa, temel projeksiyonlarda var olan olumsuz etkiler ciddi düzeyde artabilecek, işletme yatırımlarında öngörülenden daha fazla zayıflama gerçekleşebilecektir. Bu kapsamdaki muhtemel risklerden birisi, ABD’nin tarifeleri emtia dışı tüm malların ithalatına yönelik artırması ve diğer tüm ülkelerin tarifeleri karşılıklı olarak yükseltmesidir. (Nitekim son haftalarda bu riski artırma potansiyeli olan haber akışları yoğunlaşmaktadır.)

Karşılıklı gümrük tarifelerinin kalıcı şekilde ilave 10 puan artırıldığı bir simülasyona göre; dünya ölçeğinde üretim üç yıl sonra yaklaşık %0,3 oranında azalacak, küresel enflasyon oranı ilk üç yıl boyunca yıllık ortalama yaklaşık 0,4 puan artacak, dünya ticaret hacmi yaklaşık %2 oranında düşecektir. Bu senaryodan ABD’nin ciddi şekilde etkileneceği değerlendirilmekte olup, ABD’nin üretimi üçüncü yıl itibarıyla yaklaşık %0,7 oranında azalacaktır. Diğer taraftan, politika belirsizliğinin artmaya devam etmesi ya da finansal piyasalarda geniş çaplı bir risk fiyatlamasının oluşması halinde bahse konu şokların etkisi daha da büyüyecektir. Böyle bir durum ise dünya genelinde güveni zayıflatacak ve şirketler ile hane halkı harcamaları üzerinde aşağı yönlü baskıyı artıracaktır.

İkinci ve ilkiyle ilişkili önemli bir risk unsuru, cari enflasyon oranlarının beklentilerden daha uzun süre katılık göstermesi ve bu durumun daha kısıtlayıcı bir para politikası tercihini teşvik etmesidir. Burada temel etken olarak yine yeni gümrük tarifeleri öne çıkmaktadır. Bu bağlamda, enflasyon tarafında gerçekleşecek böyle bir şokun ücretlerde artış baskısı ortaya çıkarması da pek çok ülke için ilave bir risk olarak gündeme gelebilecektir. Ayrıca büyümede zayıflama ve enflasyonda artış odaklı iki risk unsurunun bileşkesi olarak meydana gelebilecek şoklar, finansal piyasalarda hızlı bir yeniden fiyatlama döngüsünü ve volatilite artışını tetikleyebilecektir.

Pozitif senaryoda, ekonomik büyümeyi yukarı yönlü etkileyebilecek olumlu riskler de söz konusudur. Gümrük tarifeleri ile ilgili güncel analizlere dâhil edilen negatif açıklamaların tersine dönmesi yahut gümrük tarifelerini mevcut seviyelerinden daha aşağıya çekecek anlaşmaların yapılması, ekonomik büyüme ve enflasyon üzerindeki şok etkisini sınırlayacaktır. Ayrıca Doğu Avrupa ve Orta Doğu bölgelerindeki çatışmaların barışçıl şekilde çözülmesi, jeopolitik belirsizliklerin azalmasını sağlayacak ve ekonomik aktivitenin canlanması için daha güçlü bir destek sağlayacaktır. Başka bir yukarı yönlü risk ise küresel enerji fiyatlarında daha fazla düşüş gerçekleşmesidir. Son olarak; temel projeksiyonlara henüz dâhil edilmemekle birlikte; özellikle Avrupa Birliği tarafında savunma başta olmak üzere kamu harcamalarının artırılmasına yönelik planlar, yürürlüğe konulmaları durumunda kısa vadede ekonomik büyümeye ilave katkı sağlayacaktır.

MEVCUT DÜZLEMDE HANGİ POLİTİKALARA İHTİYAÇ DUYULUYOR?

Artan belirsizlikler ile ticarete konu birçok malın fiyatında önemli artışlar olacağı beklentisi karşısında, merkez bankalarının enflasyonist baskıları kalıcı bir şekilde kontrol altına alabilmek için daha dikkatli olmaları gerekmektedir. Tarifeler kaynaklı tek seferlik fiyat artışları muhtemelen telafi edilecektir; fakat bu tür değişimlerin art arda yaşanması ya da işgücü piyasalarında enflasyon beklentilerinin yükseldiğine dair işaretler oluşması, merkez bankalarını daha yüksek faiz oranlarına çıkmaya zorlayabilecektir. Böyle bir sonuç ise yüksek faizlerin üretim düşüşüne yol açmasıyla birlikte enflasyon üzerinde aşağı yönlü risk oluşturabilecektir. Bu çerçevede, merkez bankalarının bir süre daha dengeli bir politika arayışına ihtiyaç duyacağı söylenebilecektir.

Borç yükünün sürdürülebilirliğini sağlamak, gelecek şoklara karşı tepkime alanını korumak, bugün ve yarın gündemde olan/gündeme gelecek büyük harcama gereksinimlerine (yaşlanan nüfus sorunu, iklim değişikliği ile mücadele ve uyum önlemleri, savunma harcamalarında potansiyel artışlar) yönelik kaynak oluşturmak adına hükûmetlerin kararlı adımlar atmaları gerekmektedir. Sürdürülebilir ve kalıcı önlemlere başvurulmadığı takdirde, hâlihazırda yüksek olan kamu borçları daha da artmaya devam edecektir. İlave finansman ihtiyacının varlığına işaret eden hususlardan birisi, gelişmekte olan ülkelerin hem beşeri hem fiziksel sermayenin geliştirilmesine yönelik büyük yatırım ihtiyacı içerisinde olmalarıdır. Bu noktada yeniden Avrupa tarafına dönersek, bölgedeki birçok ülkede -savunma harcamalarının önemli düzeyde artırılması gibi- var olan bazı acil harcama baskıları, ülkeleri mali uyum konusunda zor seçimler yapmaya itmektedir. Diğer bir husus olarak; birçok ülkede faizlerin düşük olduğu geçmiş yıllarda yapılan borçlanmaların vadeleri geldikçe yerlerine bugünün göreli yüksek faiz ortamında yapılan yeni borçlanmalar sebebiyle borç servis maliyetleri artmaktadır, gittikçe artan faiz yükü de hükûmetlerin eğitim ve sağlık gibi alanlara ayırdığı bütçeleri sıkıştırmaktadır. Son bir husus da yeni gümrük tarifelerinin doğuracağı yüksek ticaret maliyetlerinin hükûmetleri ilave kaynak arayışına yönlendirme potansiyelidir. Şöyle ki tarifeler kaynaklı şokların hane halkı ve şirketler üzerindeki kısa vadeli etkilerini yönetmek için kamu desteklerine, uzun vadeye yayılması durumunda ise daha yapısal çözümlere ihtiyaç duyulabilecektir.

Politika öncelikleri ülkeden ülkeye farklılık göstermekle birlikte, birçok gelişmiş ekonomide kamu yardımlarının ve teşviklerinin daha hedef odaklı uygulanır hale getirilmesi ve nüfus yaşlanmasından kaynaklı baskılara karşı daha uzun çalışma hayatını teşvik eden reformların uygulanması gereklilikleri ön sırada gelmektedir. Sıkı bütçe koşulları, kamu harcamalarının uzun vadeli büyümeyi destekleyecek alanlara tahsis edilmesine yardımcı olacak bir harcama denetimini de zorunlu kılmaktadır. Vergi sistemini ekonomik büyümenin daha güçlü bir destekçisi haline getirmek üzere; vergi teşviklerindeki bozulmaların ortadan kaldırılmasına, vergi idarelerinin güçlendirilmesine, dolaylı vergiler ile çevre ve mülkiyet tabanlı vergilerin toplam vergi gelirleri içerisindeki payının artırılmasına yönelik adımlar atılabilecektir.

Gelişmekte olan ve düşük gelirli ekonomilerin de benzer zorluklarla karşı karşıya olmasının ötesinde; özellikle borç yükünün önemli bir kısmının kısa vadeli ya da yabancı para birimi cinsinden olduğu yerlerde, borç sürdürülebilirliğini sağlamak adına daha acil önlemler alınması gerekmektedir. Vergi tabanının genişletilmesi ve etkisiz vergi teşviklerinin azaltılması suretiyle vergi gelirlerinin artırılması birçok ülke için temel gereksinim durumundadır. Bu noktada kayıt dışılığı azaltacak reformlar da destekleyici olacaktır. Bağımsız mali kurumlar ve kredibilitesi yüksek mali kurallar başta olmak üzere daha güçlü mali dokümanlar ile hareket edilmesi, finansman maliyetlerinin düşürülmesine ve sürdürülebilirliğin artırılmasına katkı sağlayacaktır.

Hükûmetler, ülkeler arasındaki karşılıklı ticaret engellerinin daha ileri seviyelere gitmesini önlemeye yönelik olarak, bireysel endişelerine dünya ticaret sistemi içinde müşterek bir akıl ile çözüm bulmanın yollarını aramalıdır. Ticaret sisteminin daha fazla parçalanmasının önlenmesine yönelik girişimler, aynı zamanda -firmaların hem tedarikçi hem müşteri tarafındaki çeşitlendirmesini teşvik etmek dâhil olmak üzere- tedarik zincirlerinin dayanıklılığını artıracak reformlar ile desteklenmelidir. Bahse konu bir çeşitlendirme ise ülkeler arasında temel ara üretim girdilerine yönelik ortak düzenleyici standartların benimsenmesiyle kolaylaştırılabilecektir. Artan korumacılık, jeopolitik belirsizlikler ve zayıf büyüme beklentileri, yerel piyasaların sağlıklı işlemesini sağlayacak iddialı yapısal reformlara olan ihtiyacı daha da artırmaktadır.

Son bir konu olarak; piyasaların açık ve rekabetçi bir yapıda kalmasını sağlamak, firmaların yapay zekâ teknolojilerini daha fazla benimseyip geliştirmeleri için teşvik sağlamada kilit bir unsur olacaktır. Bu durumun da verimlilik artışı için önemli faydalar getireceği değerlendirilmektedir.

RAPORDA TÜRKİYE’YE YÖNELİK NELER SÖYLENİYOR?

Notumuzun özet kısmında da belirttiğimiz gibi OECD’nin bu raporunda ülkeler özelinde geniş kapsamlı değerlendirmelere yer verilmemiş, genel değerlendirmeler içerisinde yalnızca birkaç noktada Türkiye’ye atıflar yapılmıştır.

İlk olarak, ekonomik büyüme tahminleri tablosunda Türkiye’ye ilişkin tahminler de yer almaktadır. Buna göre, 2024 yılında %3,2 büyüyen Türkiye ekonomisinin 2025 ve 2026 yıllarında sırasıyla %3,1 ve %3,9 büyümesi beklenmektedir. Bu güncel tahminlerin, kuruluşun Aralık 2024’teki projeksiyonlarına kıyasla 0,5 puan yukarıda olması; gümrük tarifelerinden kaynaklı olarak pek çok ülkenin büyüme tahmininin aşağıya çekildiği bu rapor kapsamında, başka faktörlerden bağımsız olarak, pozitif değerlendirilebilecektir. (Bu değerlendirmenin sağlamasını Türkiye İstatistik Kurumu’nun 30 Mayıs’ta açıklayacağı birinci çeyrek gerçekleşme verilerinden ve OECD’nin bir sonraki görünüm raporundan yapacağız.)

İkinci olarak, Türkiye’de yıllık enflasyon oranının -herkesin ortak kanaatine uygun şekilde- 2025 ve 2026 yıllarında gerilemesi beklenmektedir. Projeksiyon setine göre; 2024 yılında %58,5 seviyesinde gerçekleşen enflasyon oranının, 2025 yılında %31,4’e ve 2026 yılında %17,3’e düşeceği tahmin edilmektedir. Türkiye, hâlihazırda G20 ülkeleri arasında Arjantin ile birlikte en yüksek enflasyon oranına sahip ülke durumundadır.

İstihdam piyasasına ilişkin değerlendirmeler kapsamında; OECD genelinde işsizlik oranlarının pandemi öncesi döneme kıyasla daha düşük olduğu, bu eğilimin özellikle Türkiye ve Brezilya’da daha belirgin olduğu belirtilmektedir.

Brüt borç stokunun gayri safi yurt içi hasılaya oranı ile ilgili grafikte ise, 2024 yılının üçüncü çeyreği itibarıyla, karşılaştırmaya konu 18 ülke arasında en düşük oranın %26,1 ile Türkiye’de olduğu görülmektedir.

{kind=link}